生命保険についてはこちら

-

独り身人生に生命保険・医療保険は必要?【前編】

続きを見る

医療保険とは

医療保険とは、ざっくり言えば病気になった時や入院・手術をした時にお金を受け取れる保険です。

単純に医療費としてかかる出費や、働けない期間があった場合の給与補填に役立てることができます。

自分の家庭を持っている人、特に養っている人がいるのなら生命保険と同じで入る価値のある保険だと思いますが、生涯独り身の人にとっては果たして必要なのか。

本音を言えば当然支出は減らしたいわけで、なので医療保険は必要ないとする側から考えていきます。

「高額療養費制度があるから保険はいらない」は実際の所どうなのか

公的医療保険(国民健康保険や社会保険など)には、医療費が高額になった時、自分が負担するのはこの金額までで、それ以上は支払わなくて大丈夫ですよという「高額療養費制度」というものがあります。

一度全額を自分で支払った後に、自己負担限度額を超えた金額が払い戻されるのが「高額療養費制度」、医療費が高額になると分かった時点で申請をし、最初から自己負担限度額しか支払わないようにするのが「限度額適用認定」。 どちらも自分で負担する金額は変わりません。

自分が負担する金額(※自己負担限度額)というのは、人によって違います。

70歳未満の自己負担限度額

| 適用区分 | ひと月の上限額(世帯ごと) | 多数該当 |

| 年収約1,160万円以上 | 252,600円 +(医療費-842,000円)× 1% | 140,100円 |

| 年収約770万円~約1,160万円 | 167,400円 +(医療費-558,000円)× 1% | 93,000円 |

| 年収約370万円~約770万円 | 80,100円 +(医療費-267,000円)× 1% | 44,400円 |

| 年収約370万円以下 | 57,600円 | 44,400円 |

| 住民税非課税者 | 35,400円 | 24,600円 |

70歳以上の自己負担限度額

| 適用区分 | 外来(個人ごと) | ひと月の上限額(世帯ごと) | 多数該当 | |

| 現役 並み | 年収約1,160万円以上 | 70歳未満の表と同じ | ||

| 年収約770万円~約1,160万円 | 70歳未満の表と同じ | |||

| 年収約370万円~約770万円 | 70歳未満の表と同じ | |||

| 一般 | 年収約156万円~約370万円 | 18,000円 | 57,600円 | 44,400円 |

| 住民税 非課税 | 住民税非課税世帯 | 8,000円 | 24,600円 | ― |

| 年金収入80万以下など | 15,000円 | ― | ||

※『多数該当』とは、直近12カ月の間に3回以上高額療養費の対象になった場合、4回目以降はさらに自己負担限度額が引き下がる特例制度のことです。

上の表はとても簡潔にしたものなので、詳細は各市町村や協会けんぽなどのホームページをご覧ください。

実質いくら払うことになるのか

❶仮に自己負担限度額が、69歳以下の表の真ん中である80,100円だったとします。

❷その横の『 +(医療費-267,000円)×1% 』という記述の「医療費」とは、実際にかかった医療費(3割ではなく10割の金額)です。

例えば手術で100万円かかったとしたら、(1,000,000-267,000円)×1% で、7,330円がプラスされます。

❸この自己負担限度額には、食事代や個室を希望した際の差額ベッド代は含まれません。

節約の為に個室は諦めるとしても、食事代はかかってきます。

一般的には1食460円なので、1日3食、丸7日間分食事したとして、9,660円がプラスされます。

メモ

入院前に病院食ではなく自分で購入した食事にしてもいいか聞いてみましたが、できれば病院食にしてほしいですねーとやんわり断られました。そりゃあ病院からしたらその方が栄養的にも衛生的にも管理的にも都合がいいですよね…

ここまでで、 ❶80,100円 + ❷ 7,330円 + ❸ 9,600円 = 97,030円 を支払うことになります。

それでは自分が負担する金額は97,030円で済むのかといえば、きっとそうでもないです。

ココに注意

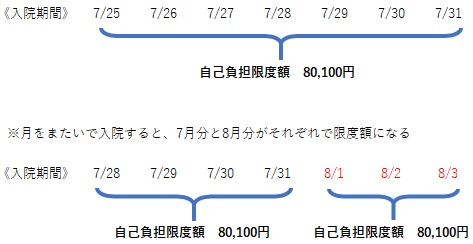

気を付けなければいけないのが、上の表に『ひと月の上限額』とあるように、適用される期間は月初1日から月末までの1ヶ月間です。

要するに、7月中に入院・退院した場合と、7月8月と月またぎで入院していた場合では支払う金額が変わってきてしまいます。

結局トータルで払う金額は自己負担限度額よりかなり大きい

現実的に考えます。

「1日から月末までの1ヶ月の間」に、初診、通院、いろいろな検査、いろいろな薬、手術を決める医師の判断、手術の覚悟を決める時間、手術待ちの期間、術前検査、入院、手術、様子見、退院、術後通院…と、全て詰め込むことができればいいですが、まぁそんなわけにはいかないだろうと思います。

メモ

自分の場合は「入院、手術、様子見、退院」のみ1ヶ月の間に済ませ、高額療養費制度を適用することができました。けれどそれ以外で約7万円の医療費がかかりました。

高額なのはもちろん手術なんですが、そこに至るまでの検査や薬でかかる医療費だけでもかなり大きな出費です。

さらに療養中に収入が、多少減額する程度ならまだしも完全に無くなってしまったら非常に困ったことになります。

独り身ゆえに、自分が稼いだお金以外に収入はありません。被害は100%直撃します。

そしてそれが、人生で一度きりとは限らないわけです。

というわけで、高額療養費制度があっても自己負担限度額より大きな出費になることは覚えておいた方がいいです。

そのことを念頭に置いた上で、医療保険を考えます。

それでも医療保険はそこまで必要ではない

例えば月々5,000円の保険料とします。

1年間で6万円、これはギリ許せても、10年間で60万円、これはキツイ。

保険料が高額な保険は、入院・手術の際にもらえる金額が多かったり、健康だったら何年ごとにいくらもらえるなどの特典があったりします。

いざ保険を選ぼうとすると、

あれ、なんかお金が戻ってくるプランがある。

ちょっと高いけど損はしないんじゃないか。

入院・手術したらかなりプラスになるんじゃないか。

というか安い保険料を毎月ドブに捨てるより、よっぽど意味があるんじゃないか。

と思って高い保険料のプランを選んでしまったりすると思います。

加入した直後は謎の安心感と満足感で満たされるでしょう。

でも毎月必ず決まって痛い金額の支出をし続けることになります。

日々の生活が苦しくなって後で解約なんてしたら、それこそドブに捨てたようなものです。

じゃあ保険料をもっと下げようとなると、もちろん補償内容も下がります。

色々な保険会社のプランを見て考えましたが、「高額療養費制度を使ってもそれ以上に大きな出費になる」ということを踏まえても、医療保険は加入しなくていいのではないかなと思います。

独り身には養う人はいないんですから、わざわざお金をかけて保険に入り補償を手厚くする意味はそれほどなく、公的医療保険だけで十分です。

来るかもしれないその時の為に、貯金しておく方がよっぽど確実です。

一度自身の自己負担限度額を確認し、プラスアルファの医療費を想定し、検討している保険の内容と比べてみるといいと思います。

余裕があれば、がん保険は加入しておいてもいい

医療保険の中にがん保険というものがあります。

ピンポイントでがんにのみ対応する保険ですから、普通の医療保険より保険料が安くても補償内容が充実しているものが多いです。

安いものだと月々2,000円以下でありますし、おそらくほとんどのプランでがんと診断された時に何十万という給付金が入るので、これがかなり大きな助けになると思います。

がんになるかは分かりませんが、もしなってしまった場合、療養期間が長くなる可能性もあります。

毎月支払ってもそこまで痛手じゃない金額であれば、がん保険には加入してもいいんじゃないかなと思います。

もちろん「そこまで痛手じゃない金額であれば」という前提です。

まとめ

- 生命保険(死亡保険)は必要ない

- 医療保険は大抵の人の場合、保険料がもったいない

- がん保険のみ加入してもいいかも